全民“战疫”后,应急产业会成为下一个安防产业吗?

日期:2020-06-16

“沙袋这种东西,不到真正需要的时候,人们是想不到它的。”

中国的应急产业就是这样一个新兴产业。

先来看一组基本事实数据,以及一些发达国家和社会的产业经验:

根据国家应急管理部公开信息,从台风、洪水、地震、火灾、干旱等自然灾难角度统计,本世纪以来中国平均每年因自然灾害造成直接经济损失超3000亿元,每年约3亿人次受灾。以近两年为例,2018年受灾约1.3亿人次,直接经济损失2600多亿元;2019年直接经济损失约3270亿元。折算成GDP占比,约占0.3%左右。

而根据国家统计局发布的近五年数据测算,每年除自然灾害外,加上事故灾难、公共卫生和社会安全等突发公共安全事件,造成经济损失年均近9000亿元,相当于GDP的3.5%,远高于中等发达国家1%~2%同期水平。

相比中国应急产业的刚刚起步,在应对自然灾害、公共安全等突发事件应急管理上,美、日、英等成熟发达国家基本已拥有完整产业链,以美国为例:

应急产业相关企业主要集中在制造业、电子商务业,此外由于美国保险业很成熟,产业链一直延伸到灾后服务。应急产业中成熟的产品集中在火灾救援领域,包括防灾救灾装备、培训、应急救援服务等等。针对其他灾害的紧急救援产品生产、研发都比较少。

总体来看,发达国家的应急产业虽然起步较早,仍然依附于其他产业和政府采购,如附属于建筑、消防、煤矿生产、食品和药物生产等等,政府也没有直接针对企业的政策扶持计划。市场化程度很高。

根据突发事件应对法,中国将突发事件分为自然灾害、事故灾难、公共卫生事件和社会安全事件四大类,应对过程包括预防与应急准备、监测与预警、应急处置与救援、事后恢复与重建四个阶段。

应急产业虽使用“应急”,但基本涵盖消防产业、安防产业、安全产业、防灾减灾产业、信息安全产业、公共安全产业、紧急救援产业、应急通信等等,涉及装备、材料、医药、轻工、化工、电子信息、通信、物流、保险等等。

从典型领域发展状况看,与人生命密切相关的应急发展很快,其次是消防、交通应急等产业。近年来,水域救援、航空救援等领域随着需求快速增长,已成为新增长点。

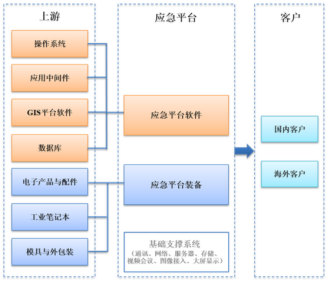

从产业链角度看,应急平台是整个应急体系中枢,高度智能化指挥系统,能对现有信息进行挖掘、整理,寻找到趋势和规律,从而对可能出现的灾害作出预警,对突发公共事件提出对策。

如果把突发公共事件应急与救援比做一场战役,那么应急平台就是这场战役的指挥、通信、控制和信息的中枢。应急平台的价值构成环节,为16%应急平台软件、25%应急平台装备、8%接报发布终端、46%基础支撑系统、5%运维服务等5大部分。

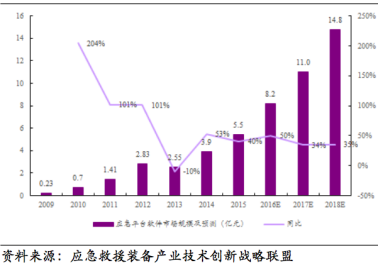

从市场规模及成长增速上来说,2009年应急平台建设开始在全国快速展开,当年市场规模1.43亿元,2014年市场规模增长到19.53亿元,2009-2014年年复合增长率达68.68%,高达GDP增速10倍有余。呈现出典型的行业初创期产业增速特点。

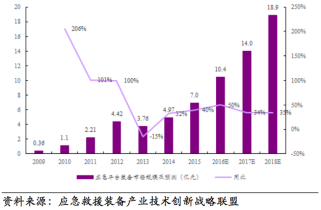

拆分到产业链价值环节的平台软件市场,近年来成长速度依然高达GDP增速5倍以上。

而在围绕应急平台的装备硬件市场,同样表现出惊人的成长性。产业的成长新机会点,显然有望超教育培训、运维服务等方向延展。

未来应急产业将依然高速增长,整个市场的培育壮大也将经历三轮:

一轮是政府主导推动投资建设高潮,投资每年约500-1000亿元;二轮是企业、社区等基层组织应急管理意识提升;三轮是家庭、居民的应急意识建立。

同时,细分领域龙头显现,但规模有限,应急产业装备市场依然处于小、散、乱、弱的竞争环境,未来产业龙头的成长机遇依然较为显著。

有关中国应急产业的一些基本结论更是愈发清晰:

战略窗口——历经2009年到2019年十年政府推动,行业依然处于野蛮生长、高速增长的产业初创期,新冠肺炎事件推动后,面临新一轮成长景气窗口。

产品赛道——专业化应急产业厂商暂露头角,行业盈利从项目制服务,逐渐过渡到产品研产销的多维度、全体系竞争。同时,未来应急产业的科技化、智能化趋势越来越强,依托大数据、云计算等新一代产业基础设施而崛起,与以高质量产品导向的应急装备开发,两个纬度成为应急产业显而易见的、值得重点关注的成长赛道方向。

品牌致胜——随着产品及服务同质化的程度加深,以及成长周期调整阶段的来临,行业将进入品牌加速阶段,愈加注重品牌效应,建构起优良品牌资产的专业化厂商前景更优。

今天,应急指挥中心的控制台行业已发展成熟,对传统控制台而言,挑战与机遇并存。FAMETAL飞马始终跟随着社会的脚步,坚持思想与时代同步,在创新与探索中超越自己,努力贴合具有时代特色的专属化标签,在大数据、小传感、云计算和物联网时代背景下,从美学、品质、功能应用上重新定义控制台,开创控制台4.0时代,开启更高效、更人机、更智能的未来10年工业时代的先河,为现代化应急指挥中心推波助澜。